Pe scurt

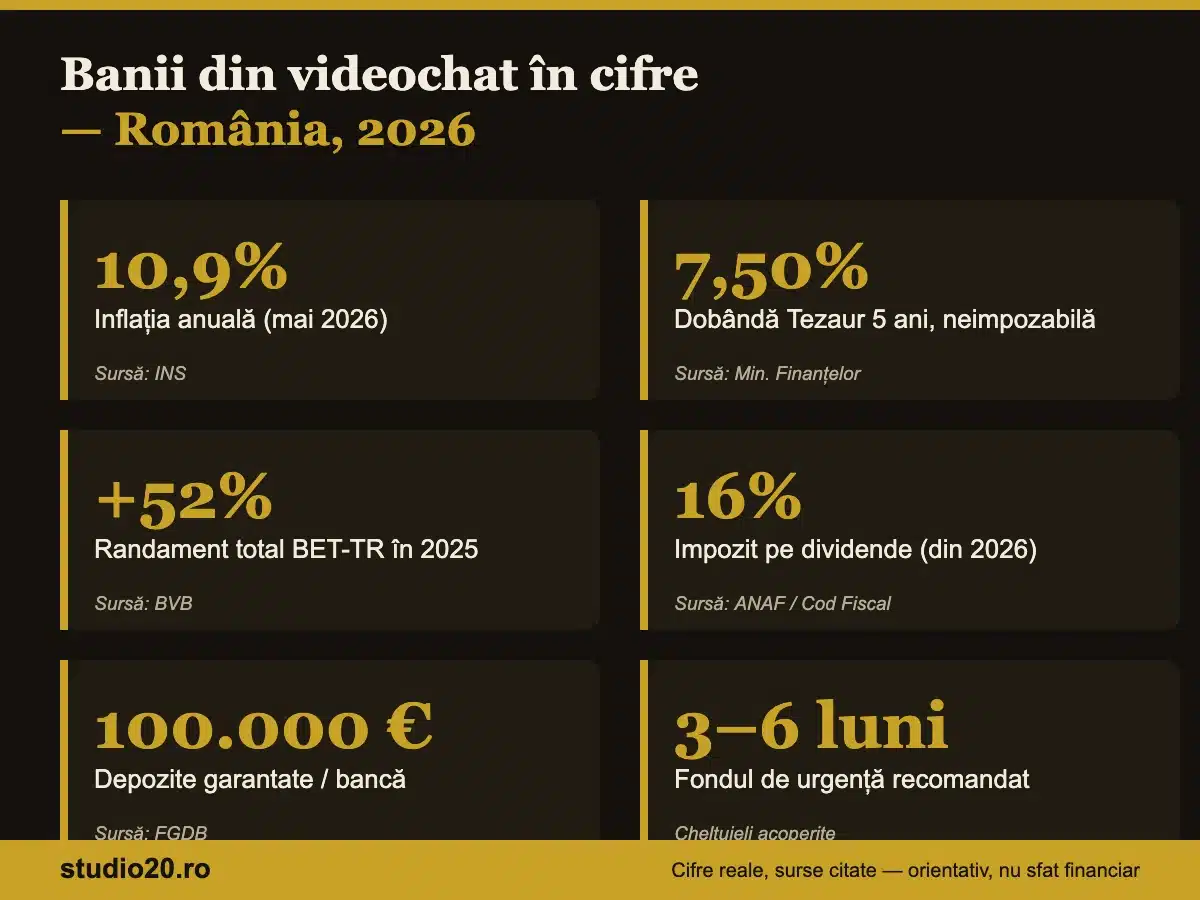

- Inflația a fost de 10,9% în mai 2026, cea mai ridicată din UE — banii ținuți „la saltea” pierd peste o zecime din valoare într-un singur an.

- Titlurile de stat Tezaur au oferit dobânzi neimpozabile de până la 7,50% pe an în 2026, iar bursa (indicele BET-TR) a urcat cu circa 52% în 2025.

- O regulă simplă — 50% nevoi, 30% stil de viață, 20% economii și investiții — transformă un venit variabil într-un plan financiar stabil.

Veniturile bune vin repede în videochat, dar dispar la fel de repede dacă nu au un plan în spate. Diferența dintre o tânără care lucrează doi ani și rămâne cu un apartament avans și investiții, și una care lucrează la fel de mult și rămâne cu nimic, nu ține de cât câștigă — ține de ce face cu banii. Acest ghid îți arată, pas cu pas și cu cifre reale, cum îți transformi banii din videochat în economii care lucrează pentru tine.

Înainte de orice plan, merită să știi cât poți câștiga realist chiar din prima lună, pentru că un buget pornește mereu de la venitul net, nu de la cel visat.

De ce banii din videochat „dispar” mai repede decât crezi

Primul inamic invizibil este inflația. Conform Institutului Național de Statistică, rata anuală a inflației a fost de 10,9% în mai 2026, cea mai mare din Uniunea Europeană (indicele armonizat calculat de Eurostat o plasează la 9,7%). Practic, 10.000 de lei ținuți într-un cont fără dobândă valorau, un an mai târziu, cam 8.900–9.100 lei în putere de cumpărare.

Al doilea inamic e un obicei național. Datele Eurostat arată că rata de economisire a gospodăriilor din zona euro era de 15,1% în trimestrul al treilea din 2025, în timp ce în România rata de economisire a populației este, în medie, negativă — mulți consumă mai mult decât câștigă și acoperă diferența din credite. Paradoxal, românii sunt totuși campioni la un singur tip de „investiție”: locuința, cu o rată de proprietate de 94,3%, cea mai mare din UE.

Concluzia e simplă: a nu face nimic cu banii este, de fapt, o decizie — una care te costă. Un venit bun fără un plan se evaporă în cheltuieli mărunte și în inflație.

Pasul 1 — Fondul de urgență, plasa ta de siguranță

Înainte de orice investiție, ai nevoie de un fond de urgență: o sumă echivalentă cu 3–6 luni de cheltuieli, ținută într-un loc lichid și sigur (cont de economii sau depozit la termen scurt). Dacă lunar cheltuiești 4.000 de lei, ținta este între 12.000 și 24.000 de lei.

De ce contează atât de mult într-un job cu venit variabil? Pentru că în videochat există luni excelente și luni slabe. Fondul de urgență te ferește să vinzi investiții în pierdere sau să apelezi la credite cu dobândă mare atunci când apare o lună proastă, o reparație sau o problemă de sănătate. Banii din fond sunt protejați și de stat: Fondul de Garantare a Depozitelor Bancare (FGDB) garantează depozitele până la 100.000 de euro pe deponent și pe bancă.

Pasul 2 — Unde îți ții economiile ca să bată inflația

Odată ce ai fondul de urgență, întrebarea devine: unde pun restul ca să nu piardă valoare? Iată cele două opțiuni cu risc scăzut, accesibile oricui.

Titlurile de stat Tezaur

Programul Tezaur, prin care statul se împrumută de la populație, a oferit în 2026 dobânzi neimpozabile atractive: în ediția din aprilie–mai, ratele au fost de 6,50% pe an la 1 an, 7,00% la 3 ani și 7,50% la 5 ani, conform Ministerului Finanțelor. Sunt avantaje concrete: dobânda este neimpozabilă, valoarea nominală a unui titlu este de doar 1 leu, iar capitalul este garantat de stat. Interesul e uriaș — doar în primul trimestru din 2026, subscrierile au depășit 7,75 miliarde de lei.

Depozitele bancare

Depozitele rămân cea mai simplă opțiune, dar atenție la randament: dobânzile medii la depozitele noi în lei se învârteau în jurul a 4–5% pe an și au fost în scădere în 2026 (date BNR; cifră orientativă). Cu o inflație de aproape 11%, un depozit cu dobândă de 5% îți conservă banii doar parțial. De aceea, pentru sume care depășesc fondul de urgență, Tezaurul sau investițiile pe termen lung devin mai eficiente.

Pasul 3 — Investițiile pe termen lung: cum cresc banii cu adevărat

Economisirea te apără de inflație; investițiile pe termen lung îți cresc averea. Aici intervine dobânda compusă — câștigul reinvestit care produce, la rândul lui, câștig.

Bursa de Valori București

Bursa a avut un an excepțional: indicele BET-TR (care include și dividendele) a urcat cu aproximativ 52% în 2025, peste S&P 500 și peste media europeană. Companiile din indicele BET au distribuit acționarilor dividende de circa 4,5 miliarde de lei, iar randamentul mediu brut al dividendelor a fost de aproape 3,94% în 2025 (estimat la circa 3,19% pentru 2026). Important: anii cu creșteri de 50% sunt rari, nu o regulă — bursa poate și scădea, motiv pentru care e o investiție pe termen lung, nu un mod de a face bani rapid.

Pilonul III — pensia facultativă

Pe lângă pensia obligatorie, poți contribui la un fond privat de pensii facultative (Pilon III). Avantajul fiscal: contribuțiile sunt deductibile în limita a 400 de euro pe an în 2026, iar o propunere votată în Senat vizează majorarea plafonului la 1.200 de euro. Pentru cineva care lucrează în videochat câțiva ani, este una dintre cele mai simple modalități de a-ți construi un venit pentru mai târziu — un subiect pe care îl detaliem în articolul despre contribuții și ce rămâne după anii de muncă.

Regula 50/30/20: cum împarți un venit variabil

Teoria e frumoasă, dar cum o aplici concret? Cea mai cunoscută metodă este regula 50/30/20: 50% din venitul net pentru nevoi (chirie, mâncare, utilități, transport), 30% pentru stil de viață (ieșiri, haine, hobby-uri) și 20% pentru economii și investiții. Pe un venit net de 6.000 de lei, asta înseamnă 3.000 / 1.800 / 1.200 de lei.

Pentru un venit variabil, trucul este să economisești un procent din fiecare încasare, nu o sumă fixă. În lunile bune pui mai mult, în cele slabe mai puțin — dar pui mereu. Și nu uita de taxe: faptul că ai un venit nu înseamnă că tot e al tău. Despre obligațiile fiscale ale modelelor și raportarea internațională am scris pe larg în ghidul despre taxe și regulile DAC7 în 2026.

Cât te costă statul: taxele pe investiții în 2026

Orice plan serios ține cont de taxe, pentru că ele îți reduc câștigul net. Din 2026 au intervenit câteva schimbări importante, conform Codului Fiscal și ANAF:

- Impozitul pe dividende a crescut la 16% (de la 10%) pentru dividendele distribuite începând cu 1 ianuarie 2026.

- Câștigurile din titluri de valoare prin intermediari rezidenți se impozitează cu 3% dacă instrumentele sunt deținute peste 365 de zile și cu 6% dacă sunt vândute sub acest prag.

- Criptomonedele se impozitează cu 16% (de la 10%).

- Tezaur rămâne neimpozabil — un avantaj real față de alte plasamente.

Morala: deținerea pe termen lung nu doar reduce riscul, ci și taxa — 3% în loc de 6% pe câștigul din acțiuni.

De unde pornește totul: un venit stabil și transparent

Niciun plan de economii nu funcționează fără un venit predictibil și plătit corect. Aici contează studioul cu care lucrezi: contracte clare, plăți la timp și transparență în privința procentelor sunt baza pe care construiești orice buget. La Studio 20, modelele lucrează cu plăți transparente și condiții explicite — poți vedea exact cum funcționează colaborarea pe pagina de aplicare. Un venit pe care te poți baza este prima cărămidă a oricărui plan financiar: fără el, economiile și investițiile rămân doar teorie.

Restul ține de tine și de constanță. Nu ai nevoie de sume mari ca să începi — un titlu Tezaur costă 1 leu, iar primul pas spre investiții este pur și simplu să deschizi un cont și să automatizezi transferul lunar. Timpul în piață bate, aproape mereu, încercarea de a prinde momentul perfect.

Întrebări frecvente

Cât ar trebui să economisesc din veniturile din videochat?

Un reper practic este regula 50/30/20: aproximativ 20% din venitul net merge spre economii și investiții — circa 1.200 de lei pe lună la un venit net de 6.000 de lei. Pentru că venitul e variabil, economisește un procent fix din fiecare încasare, nu o sumă fixă.

Unde îmi țin economiile ca să nu le „mănânce” inflația?

Inflația a fost de 10,9% în mai 2026, peste dobânzile uzuale la depozite. Titlurile de stat Tezaur au oferit dobânzi neimpozabile de până la 7,50% pe an, iar depozitele sunt garantate de FGDB până la 100.000 de euro pe bancă. Pe termen lung, bursa și Pilonul III pot bate inflația, dar implică risc.

Ce taxe plătesc pentru investiții în 2026?

Din 2026, impozitul pe dividende este de 16%, iar câștigurile din titluri de valoare se impozitează cu 3% (deținere peste 365 de zile) sau 6% (sub acest prag). Criptomonedele se impozitează cu 16%, iar câștigurile din Tezaur sunt neimpozabile.

Merită un fond de urgență dacă deja investesc?

Da. Fondul de urgență (3–6 luni de cheltuieli, într-un cont lichid) vine înaintea investițiilor și te ferește să vinzi în pierdere sau să te împrumuți într-o lună slabă.

Pot deduce fiscal contribuțiile la Pilonul III?

Da, sunt deductibile în limita a 400 de euro pe an în 2026; există o propunere votată în Senat de majorare a plafonului la 1.200 de euro.

Surse

- Institutul Național de Statistică (INS) — rata inflației, mai 2026: insse.ro

- Ministerul Finanțelor — titluri de stat Tezaur 2026: mfinante.gov.ro

- Bursa de Valori București — performanța indicelui BET în 2025: bvb.ro

- ANAF / Codul Fiscal — impozitarea dividendelor și a câștigurilor de capital în 2026: anaf.ro

- Fondul de Garantare a Depozitelor Bancare (FGDB) — plafonul de garantare: fgdb.ro

- Eurostat — rata de economisire a gospodăriilor și rata de proprietate a locuinței: ec.europa.eu/eurostat

Acest articol are scop informativ și nu reprezintă consultanță financiară sau de investiții. Cifrele privind dobânzile și randamentele sunt orientative și se pot schimba; verifică întotdeauna condițiile actualizate la sursă înainte de a lua o decizie.